医药魔方 / 投融项目 / 正文

版权及免责声明

本文为转载内容,不代表医药魔方观点和立场,医药魔方不为文章信息的准确性及真实性负责。若有版权争议,烦请联系医药魔方工作人员(微信号:medicube)。

版权及免责声明

本文为转载内容,不代表医药魔方观点和立场,医药魔方不为文章信息的准确性及真实性负责。若有版权争议,烦请联系医药魔方工作人员(微信号:medicube)。

“神药”退去,创新药销量爆发式增长,某4+7品种增幅达253%

原文

医药云端工作室:挖掘趋势中的价值

编辑:

安诺影

随着国家重点监控目录的下发以及被调出医保目录,被人戏称为“神药”的重点监控药品销量出现断崖式下跌。而另一方面,这下跌所腾出来的巨大市场空间给国产创新药及4+7品种在内的很多药品带来了机遇。

近期,多家上次药企陆续发布2019年中期业绩报告,我们发现这一趋势。

比如,信达生物的信迪利单抗注射液上市四个月不到,销量就突破

3.3

亿元,正大天晴的安罗替尼,2018年6月上市销售,年内7个月时间销售10亿元,据悉, 2019年上半年更是销售达

13

亿。

此外,借助“4+7集采”强力执行的东风,部分药品销量也是快速提升,如京新药业的左乙拉西坦片2019年上半年销售增幅达

253%。

信达生物:达伯舒®(信迪利单抗注射液)收入3.316亿元

8月28日晚,信达生物公布2019年上半年业绩报告,报告期内总收入为3.455亿元,相对于2018年同期的0.044亿元上涨超77倍。其中达伯舒®(信迪利单抗注射液)功不可没,贡献了3.316亿元的收入。

同时,报告显示报告期内信达生物毛利率达88.1%,这也反映公司在商业化生产初期就具备稳定生产高质量达伯舒的能力。

达伯舒是信达生物和礼来共同研发的创新PD-1抑制剂,主要用于治疗复发/难治性经典霍奇金淋巴瘤。2018年12月获批上市,并于2019年3月9日正式销售。不到4个月时间,销量就破3.3亿元,不得不佩服其放量的速度。

目前,信迪利单抗注射液进行逾 20 项临床研究,包括8项注册或关键临床试验。其中包括处于三期临床的肺癌、食管癌、肝癌、胃癌等适应症,以及处于早期阶段的NK/T淋巴瘤、黑色素瘤、神经内分泌瘤等适应症。

研发费用提升,多款新药今明年有望陆续上市

公告显示,报告期内,公司研发开支增加人民币2.507亿元至人民币6.707亿元,截至2018年6月30日止六个月则为人民币4.2亿元。对于增加的原因,信达生物表示主要是:

信达生物在其他研发产品方面也取得了重大进展,目前已经将旗下在研产品扩充至拥有涵盖肿瘤、代谢疾病及其他主要治疗领域的21种创新产品,同时覆盖生物药及小分子药,并制定了一个连续的产品上市计划

。

销售费用:

报告期内,信达生物销售及市场推广开支由2018年同期0.101亿元增长为2.695亿元至2.796亿元。增加原因主要原因是:

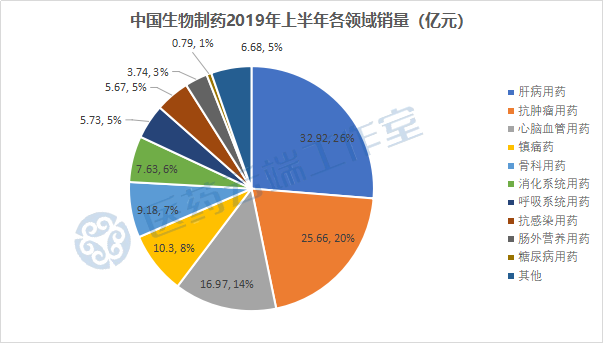

中国生物制药:盐酸安罗替尼2019年上半年业绩达13亿元

8月28日中国生物制药公布2019年半年业绩。其中,

收入约人民币125.27亿元,较去年同期增长约28.8%;

新产品销售占本集团总收入约18.8%;

研发开支约16.26亿元,占本集团收入约 13.0%。

而其中值得关注的正大天晴的核心新品盐酸安罗替尼,据药通社数据显示,2019上半年安罗替尼业绩13亿元,全年接近30亿元。放量速度可谓惊人。

盐酸安罗替尼于2018年5月8日获批上市,适用于既往至少接受过2种系统化疗后出现进展或复发的局部晚期或转移性非小细胞肺癌患者的治疗。2019年7月,

获批新增适应症

“软组织肉瘤”。

此外,2018年11月,正大天晴提交盐酸安罗替尼胶囊第三个新适应症(非小细胞肺癌)的上市申请,目前"在审批"状态。

安罗替尼降幅45%纳入国家医保目录,放量速度加快

安罗替尼上市价格为6200元/盒(885.71元/粒)。2018年,经过与国家医保局的谈判,安罗替尼降价45%,以487元/粒(12mg)的价格成功被纳入国家医保药品目录,也

是本轮医保谈判成功的唯一国产原研创新药。

安罗替尼上市之后表现很是抢眼。中信证券分析中提到,在草根调研了解到安罗替尼销售势头强劲,6 月上市首日销售额达到 1.3 亿元,8 月已经超过 3 亿元,全年10亿元,放量速度超出市场预期。

而2019年上半年业绩已达13亿,业内人士分析其有望成为目前国内放量速度最快的创新药。

而我们相信在成功纳入医保目录后,安罗替尼在市场的放量速度将会更快。

中国生物制药其他主要产品销量见下表:

京新药业:左乙拉西坦片销售增长253%,瑞舒伐他汀钙片销售增长16%

近日,京新药业公布2019年上半年业绩,报告期内实现销售收入18.59 亿元,同比增长31.92%;净利润3.26亿元,同比增长52.89%;

公司主营业务毛利率63.13%,同比提升0.37 个百分点,净利润率17.53%,同比提升2.4个百分点。

研发费用:

2019上半年,京新药业研发投入1.40亿元,同比增 长10.41%,主要是按计划推进重点项目的研发进程。

销售费用:

2019上半年销售费用6.53亿元,同比增长43.46%,主要是因为收入增长,相应的商务服务费等费用增长。

从公布的数据上看,京新药业2019年上半年的净利润已接近2018年全年的净利润。

原料药与成品药是京新药业业绩增长的主力,2019年上半年,原料药实现销售收入5.36亿元,同比增长33%;成品药实现销售收入10.89亿元,同比增长32%。

京新药业三大管线、六大核心产品销售均有较好的增长,值得关注的是,“4+7”品种左乙拉西坦片、瑞舒伐他汀钙片分别增长253%、16%。此外,匹伐他汀钙分散片也取得153%销售增长的亮眼成绩。

据米内网数据,此前京新药业瑞舒伐他汀钙片、左乙拉西坦片、苯磺酸氨氯地平片在中国公立医疗机构终端均占据较小的市场份额,中选“4+7”助力相关产品迅速放量。京新药业可谓“4+7”带量采购当之无愧的赢家!

而“4+7”集采扩面又迎来新一轮机遇。预计左乙拉西坦片、瑞舒伐他汀钙片、苯磺酸氨氯地平片还将进一步放量。

-

新药提交临床试验所需费用1.644亿元; -

多款候选药物于2019年上半年进入后期临床开发,另临床试验开支增加所致。

-

IBI-303(阿达木单抗生物类似药)、IBI-305(贝伐珠单抗生物类似药)和IBI-301(利妥昔单抗生物类似药)已提交新药上市申请(NDA)并被纳入优先审评。

-

IBI-306(新型抗PCSK9单克隆抗体)已完成中国高胆固醇血症患者的II期临床试验,并就同一适应症启动III期临床试验。 -

多个产品的I期临床研究完成首次患者给药:IBI-188(新型抗CD47单克隆抗体);IBI-302(首创抗VEGF/抗补体双特异性融合蛋白);IBI-318(首创新型抗PD-1/抗PD-L1双特异性抗体);及IBI-101(新型抗OX40单克隆抗体)

-

销售及市场推广部门人数的增加 -

达伯舒®(信迪利单抗注射液)上市所致后的市场推广及商业化所致

机器翻译

扫码实时看更多精彩文章